Assorologi: gli acquisti di orologi in Italia per l’anno 2014

POTEVA ANDARE MEGLIO (MA ANCHE PEGGIO). VENERDI’ 13 MARZO 2015 SI E’ TENUTA A MILANO LA PRESENTAZIONE DELLA 10^ EDIZIONE ANNUALE DELLA RICERCA DI ASSOROLOGI. UNO SGUARDO SUL MERCATO DEGLI OROLOGI DA POLSO IN ITALIA PER L’ANNO 2014.

La rilevazione, condotta da GfK Retail & Technology, è stata effettuata nel corso del mese di gennaio 2015 tramite un questionario consegnato a un campione Consumer Panel costituito da 8.000 famiglie (22.000 individui). Le domande riguardavano gli acquisti di orologi da polso effettuati nel 2014.

Dalla ricerca, dalla quale è emersa una sostanziale tenuta di gioiellerie e orologiere, si è accertato che la maggior parte degli acquisti, a parte quelli effettuati d’impulso, si concentrano nei mesi tra dicembre e gennaio e mostrano una tendenza o verso il “basso” (acquisti tra i 50 e i 100 euro) oppure sopra i mille euro.

La decisione di acquisto persiste nell’essere particolarmente legata al design (44,7%), torna a salire la variabile prezzo (che passa dal 30 al 33,5%) mentre resta stabile la brand awareness (fiducia e conoscenza della marca) che conferma il 37% rilevato nel 2013.

Un tema caldo è stato affrontato da Steven Tranquilli, Direttore di Federpreziosi; a seguito dei risultati certificati di una ricerca commissionata da Federpreziosi Confcommercio in collaborazione anche con Assorologi, è infatti emerso che l’incidenza negativa delle vendite, anche nel settore dell’orologieria, è in parte causata dalle rigide normative vigenti in Italia in merito all’utilizzo del contante e alla tracciabilità.

Ciò nonostante, Mario Peserico, Presidente di Assorologi, evidenzia una positiva inversione di tendenza rispetto agli anni passati dichiarando che: “Il mercato italiano dell’orologeria resta un mercato importante, vivace e attrattivo nei confronti del consumatore. Le nostre aziende faranno di tutto per confermare e migliorare queste performance, così come hanno dimostrato in occasione della recente improvvisa impennata del cambio con il Franco Svizzero che ha determinato spaventosi aumenti dei costi solo parzialmente riversati sui listini prezzi e per lo più assorbiti con ingenti sforzi. I prodotti di orologeria dimostrano, inoltre, di poter reggere la competitività con altri settori, per quanto questi possano essere aggressivi dal punto di vista commerciale e della comunicazione. Sono certo che sarà così anche quando in Italia faranno il loro ingresso i cosiddetti smartwatch. Siamo passati attraverso una crisi di dimensioni e durata senza precedenti: abbiamo tutte le possibilità per far crescere ulteriormente questo comparto”.

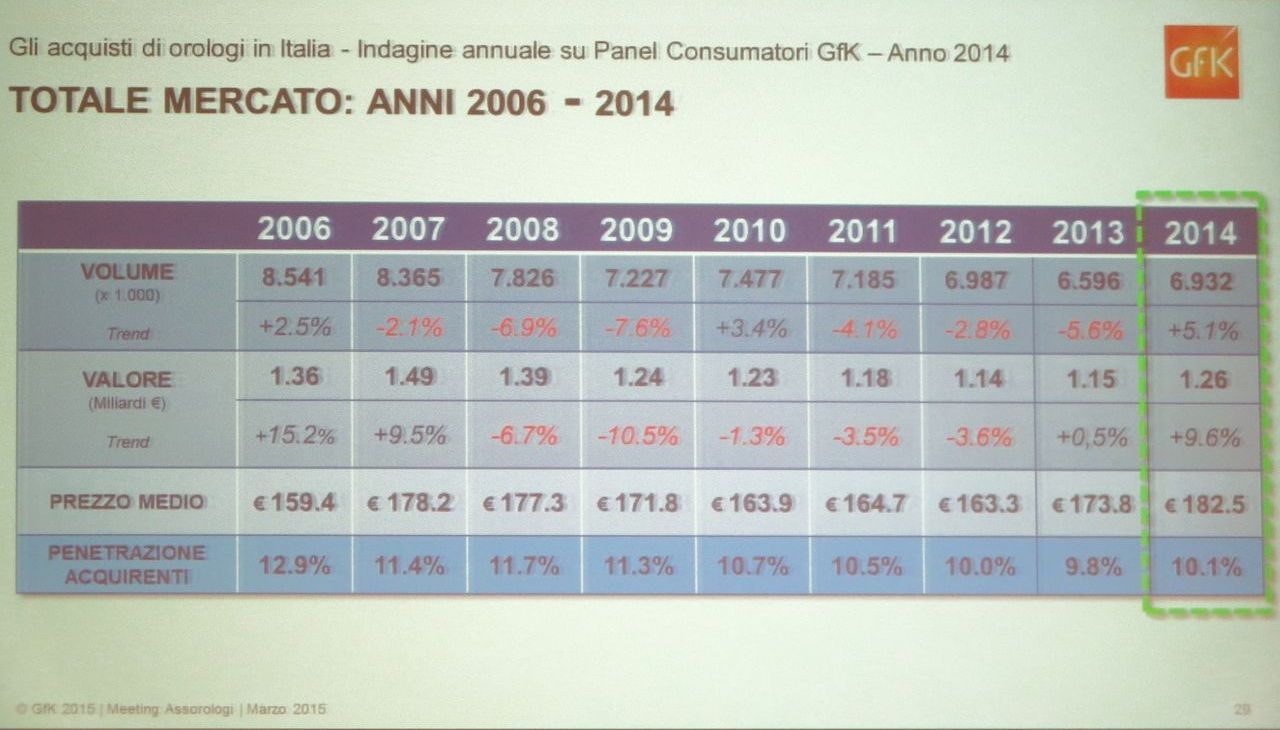

IL MERCATO DEGLI OROLOGI DA POLSO: ALCUNI DATI

Il mercato italiano degli orologi da polso vale 1,26 miliardi di euro e ha movimentato circa 7 milioni di pezzi. Rispetto al 2013, il numero dei pezzi venduti guadagna un +5,1% così come aumenta il prezzo medio dell’acquisto che passa dai 174 euro del 2013 ai 183 euro del 2014.

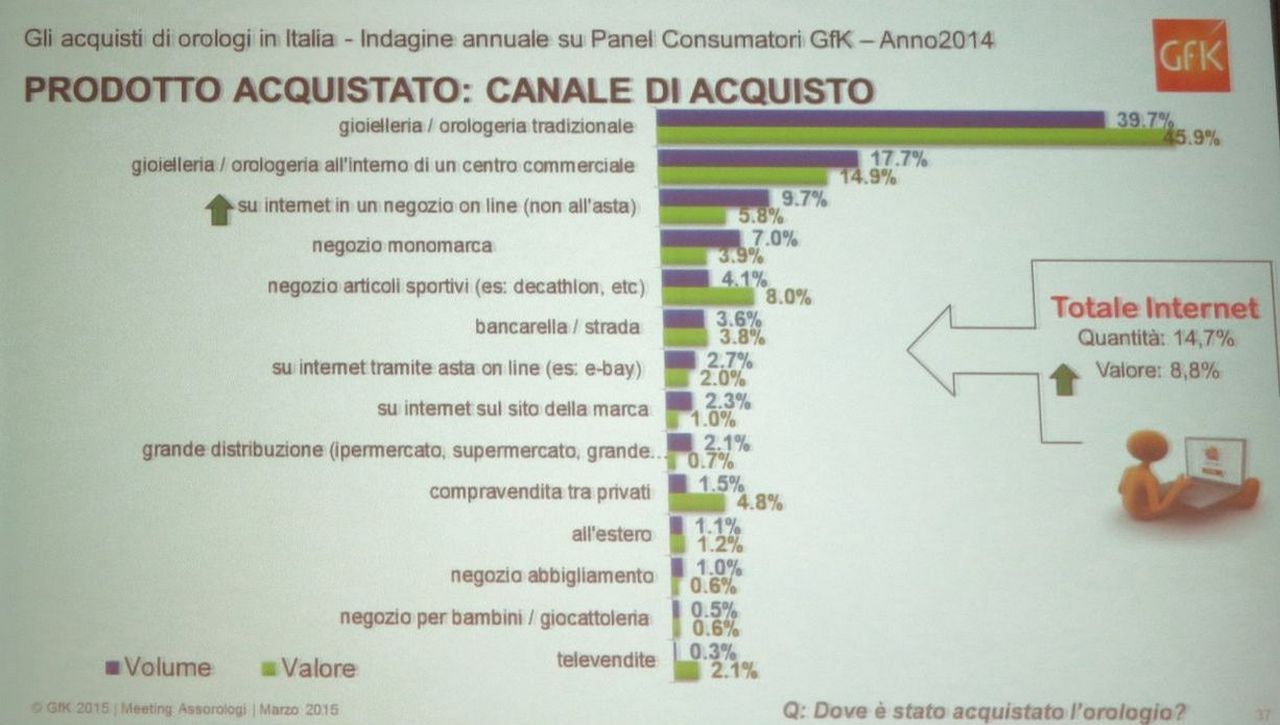

CANALI DI VENDITA

Che piaccia o meno, è stato evidenziato che, oltre ai tradizionali canali di vendita, viene considerato sempre di più come luogo naturale di acquisto i negozi presenti all’interno dei centri commerciali.

Gioiellerie e orologerie (tradizionali o ubicate all’interno di un centro commerciale) si attestano sul 57,4% a quantità ma perdono a valore (dal 74 al 60,8%). In calo i negozi mono-marca (7% a quantità, 3,9% a valore) e la GDO (2,1% a quantità, 0,7% a valore).

E’ confermato il trend positivo sia a volume (dal 10% al 14,7%) sia a valore (dal 5,4% al 8,8) che sta attraversando il settore vendite online grazie ad aste (2,7% a quantità, 2% a valore) e negozi “virtuali” (9,7% a quantità, 5,8% a valore).

Le vendite tra privati, mentre confermano l’1,5% a quantità del 2013, salgono a un +4,8% a valore.

POLSI MASCHILI E FEMMINILI

Gli orologi da uomo rappresentano il 44% a quantità (erano il 40,2% del 2013) ed il 50,7% a valore (in calo rispetto al 64,4% dell’anno precedente) mentre, l’orologio da donna, pesa il 44,3% a quantità e il 45,4% a valore (contro, rispettivamente, il 47% e 32% del 2013).

MECCANICO VERSUS QUARZO

I segnatempo con movimento meccanico crescono di numero arrivando a rappresentare ¼ dell’intero mercato per quantità (il 25%) e del 37% in valore. In netto calo invece gli orologi con movimento al quarzo (75% del 2014 contro l’84% del 2013).

LA CASSA

Anche se avanzano le richieste di orologi con cassa in gomma, silicone e plastica (23,4% dei pezzi venduti), l’acciaio resta il materiale prediletto (67,6%). Il prezioso oro chiude con un 2,2%, l’argento come la ceramica raggiunge l’1% mentre il titanio balza a quota 1,7%.

SOLO TEMPO VERSUS CRONOGRAFO/MULTIFUNZIONE

Crescono le vendite dei cronografi e degli orologi multifunzione (28% in quantità e 36,3% a valore) mentre non si arresta la caduta dei “solo tempo” (67%).

IL CINTURINO

Il classico cinturino in pelle resta stazionario in quantità (19,7%) ma in calo per quanto concerne il valore (23%). Il bracciale di metallo pur restando la prima scelta (39,6%) inizia a cedere il passo alla plastica/resina/silicone (32,8%).

MOTIVAZIONE ALL’ACQUISTO

Dall’indagine risulta che l’orologio viene innanzitutto acquistato per il proprio piacere (48,9% a quantità, 52,3% a valore) e, solo in seconda battuta, come regalo per un componente della propria famiglia (29,4% a quantità, 30,9% a valore)